2016-10-26 09:30|

�l(f��)����: ��|

�uՓ: 0 |

���w��

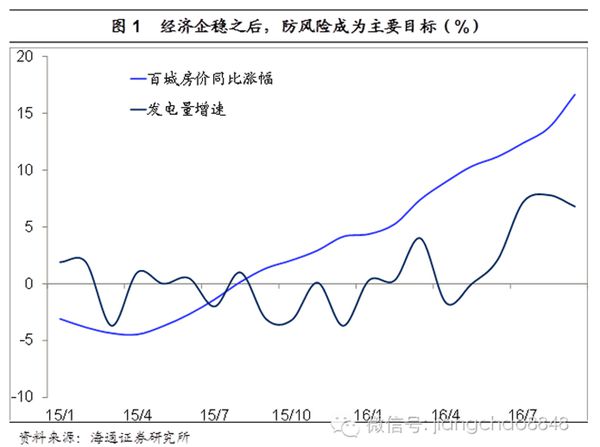

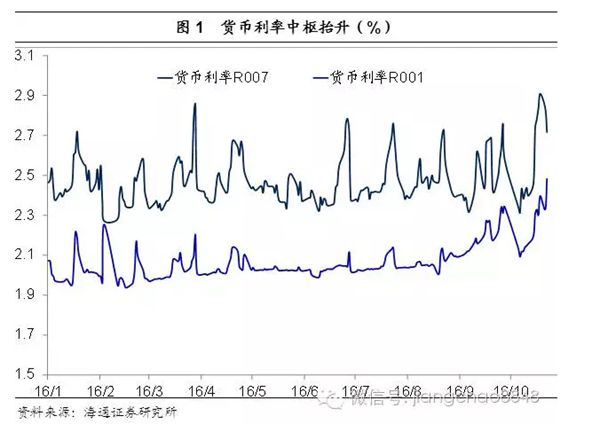

���� �����ġ���(w��n)���L���������L(f��ng)�U��������Փ���ߵ�׃���͌��Y���Ј���Ӱ� �����M(j��n)��10�·��ԁ������ڵخa(ch��n)�{(di��o)�صļӴa���Y���ƺ����ĵخa(ch��n)�Ј����m(x��)�����Y���Ј�������ͻ��3100�c(di��n)�ĸ�λ�������И�(bi��o)־�Ե�10���ڇ�������Ҳ�ڽ��ڄ�(chu��ng)��2.63%�Ěvʷ�µͣ��ƺ��X�����Ӳ�������ɂ��pţ�ƺ��־������ˡ� �������҂��J(r��n)�飬����Y���Ј�����ٍ�X�ā����]����ô���Σ�����һ���ĘI(y��)�������˾�C(j��)���҂����Y���Ј����L�ڰl(f��)չ��(ji��n)�����ã������ڶ��ڃ�(n��i)�҂��^�쵽���L(f��ng)�U�������ڷe�ۣ�����ı������҂����_��ʾ�����ж����D(zhu��n)��֔(j��n)���� ����һ�������Գ��m(x��)�վo ������ʹ�҂��^�c(di��n)׃����һ����Ҫԭ���ǽ��ڇ���(n��i)�����Գ��F(xi��n)���վo��څ�ݡ� ������8�·��𣬴����y���g�Y��ɱ��Ļ�ُ���ʳ��m(x��)�߸ߡ�����ǰ8���£��y���g��ҹ��ُ����R001��ֵ��2.03%��R007��ֵ��2.46%������ֹ10��21�գ���ҹ��ُ����R001����2.4%��7���ُ����R007����2.91%�����߾���(chu��ng)�����(n��i)�¸ߣ��ӽ�2015��4�r��ˮƽ�������ܵ�؛���������ڸ�λ����ζ�����������ڳ��m(x��)�վo�� ���������Y��ɱ��ڼ�ĩҲ�����F(xi��n)����(ji��)�Ե��վo�����9�·ݵ�؛������������Ȼ�м�ĩ���صĸɔ_�������M(j��n)��10�·��ԁ���؛��������Ȼ���^�m(x��)��������ζ����݆�Y����վo�ѽ�(j��ng)�c����(ji��)����?z��)o�P(gu��n)�����dz��F(xi��n)��څ���Ե���׃���� ���� ��������ȫ�������Զ���څ�o ������(sh��)�ϣ������Ե��վo�ں����ѽ�(j��ng)�������ס����՚W���L�ڇ����������^ȥ�ɂ��³��m(x��)�߸ߣ��ձ鶼������20-30bp���ҡ� ����������������8�·��Ժ��Ј������Ϣ���A(y��)�ڴ�����أ�Ŀǰ����12�¼�Ϣ�ĸ��ʽӽ�70%��Ҳ����ζ�����������Ϣ�Ǵ�����¼���������(li��n)��������Ҫ��Ϣ�ѽ�(j��ng)һ���ˣ����һ����һ�ζ����Ӿ͕����u(y��)�ߵء� �������ձ��͚WԪ�^(q��)��������ؓ(f��)����ԇ�(y��n)����ʧ����֮ǰ�ձ��͚W���L�ڇ�������һ�ȵ���-0.3%���ң������@�����y�ИI(y��)����˚����ԵĴ������?y��n)��y�н�(j��ng)�I�ĺ���ģʽ�ǽ�̷��L��������Ķ��ڴ��ȥ�l(f��)���L�ڵ��J�����L�����ʞ�ؓ(f��)����ô�y�о͟o�X��ٍ������������y�У�����������(d��o)�W���еĵ����О������ȵ���־�y�У��ИO��Ą������˳�QE�����L�����ʏ�ؓ(f��)ֵ�^(q��)�g�D(zhu��n)��0���ϡ� �����������М�ˮ������ ��������ܶ��ˆ��ң��Ј����F(xi��n)���@ô��(qi��ng)�ţ��Dz�����ζ����Ҍ���(li��n)����Ϣ���L(f��ng)�U�ѽ�(j��ng)price in�ˣ������҂������Y�����ƣ�������� R���Hֵ�XҲ����ȥ������������Ϣ���҂�Ӱ푲��� �������҂��������Ї��_��(sh��)�������Y�����ƣ�����������Ԫ��ֵ������ų��m(x��)�Hֵ�������Y�������ĉ���Ҳ�����Ќ�(sh��)��(sh��)���ڵġ��������Y������������һ����Ҫָ��(bi��o)����Rռ������������Џ��Ј�ُ�I����Ԫ�Ĕ�(sh��)������(d��ng)�Y������r�����Џ��Ј�ُ�I��Ԫ��ͬ�rͶ������ţ��w�F(xi��n)����Rռ������Ӻ��Ј������Ե�����������(d��ng)�Y�������r�����г�����Ԫ�o�Ј���ͬ�r���Ј���������ţ��w�F(xi��n)����Rռ����½����Ј������Ե��տs�� �����������ԁ�����������ŵij��m(x��)�Hֵ�����е���Rռ����Ӌ(j��)�p����2�f�|�����н���ǰ���¾������˼s1�f�|��֮��(sh��)�±���ƽ��(w��n)������9�·ݵ�����Ҏ(gu��)ģ�ֳ��^��3000�|�� �������}�ǣ�������Hֵ�����Ǐ�ȥ����_ʼ�ˣ�ȥ�����Rռ��Ҳ�½���2�f�|������Ҳ�]Ҋ���Ј������Ծo������ �����]�e������Rռ����ʧ��ͬ�r������һֱ��ͨ�^���������o�Ј��a(b��)���Y�� ��������������Ϥ�Ľ���(zh��n)���ஔ(d��ng)�ڽo�Ј��ṩ����ɱ����Y���@����ȥ��һֱ������ȥ����Ӌ(j��)����4�Μ�(zh��n)����(zh��n)��������{(di��o)��2.5%������ȥ��120�f�|����ƽ����(sh��)��ÿ�ν���(zh��n)�����ṩ6000�|�Ļ��A(ch��)؛�ţ�5�ν���(zh��n)�ஔ(d��ng)������30000�|�����M(f��i)؛��Ͷ�ţ����H���_��2�f�|���Y��������߀���~���1�f���|�����S�㻨�� �������ǽ���ֻ��3�·ݽ��^һ�Μ�(zh��n)��Ȼ��͛]���ˡ���(d��ng)�r����(zh��n)���_��ǰ���µ��Y�������������Y�������ĉ���Ҳ�����ǵ���7�·��Ժ�����������Hֵ�A(y��)������(qi��ng)���Y���������٣������µ���Rռ����Ӌ(j��)�p����7000���|�����������֛]�н���(zh��n)����ô����ā����X�ڻ��أ� �����𰸾��Ǹ��N���_�Ј����ߣ����������Ϥ�������ۣ�MLF���������ۣ�SLF���������ُ�ȵȡ����@Щ���ߺͽ���(zh��n)�ı��|(zh��)�^(q��)�e���ڣ��������ͳɱ���������(zh��n)�ǘӛ]��������ɱ��� ���������f7�����ُ���������нo���X������ֻ����7��͵�߀�������ҳɱ���2.25%��߀��14�����ُ��������14�죬���ǃr����F�ˣ��ɱ�Ҫ2.4%��߀��28�����ُ��������28�죬�ɱ�Ҫ2.5%�ˡ����������ۣ�MLF����ȫ�Q�������ڽ��J���������˼�x�����L�ˣ��ɱ�Ҳ���F�ˣ�Ŀǰ��3���µijɱ���2.75%�������ijɱ���2.85%����1��ijɱ���3%�� ������ô���굽Ŀǰ��ֹ��������2�f�|������a(b��)����أ������һ�P���M(f��i)��6000�|����(zh��n)��Ȼ����Dz�ͣ�����ُ?f��)��ţ��@���ֵ�Ŀǰ��ֹ��Ͷ����6400�|����MLF��Ͷ����15000�|���Ά�10�·�MLF�̓�Ͷ����2000�|�� �����@��ʲô�����أ���˼�ǽ�������ͬ�ӽo�Ј��ṩ��3�f�|�Y�𣬵���ֻ��6000�|�����M(f��i)�ģ�߀��6000�|�ijɱ���2.25%��2.5%֮�g������һ��ijɱ���3%���ҡ� ���������f�����㲻֪����һ�㇘һ���������䌍(sh��)һֱ�ڜ�ˮ�����ܣ��X�ǹ܉�ģ������Y��ɱ�һֱ�ھ������������҂��J(r��n)������Y��ɱ��������䌍(sh��)�Ǻ���Ȼ�ĽY(ji��)������?y��n)����нo���F�XԽ��Խ�࣬�����XԽ��Խ�٣������Ј����Y��ɱ���ˮ�q�����ˡ� ��������ֻҪ���Ј�(ji��n)�ֲ�����(zh��n)������MLF��Ͷ�ţ��Ј����Y��ɱ��ͺ��y������ �����ġ�8�·ݣ����БB(t��i)���_ʼ�D(zhu��n)׃ ������Ȼ�l(f��)�����@ô���׃������ô����֮ǰ�Л]�����ף������Ǐ���һ���_ʼ׃���أ� ������6400�|���ُ��(d��ng)�У�ֻ��1000�|������˵�7�����ُ���ɱ���2.25%����14�����ُ?f��)����?250�|���ɱ���2.4%��28�����ُ?f��)����?000�|���ɱ���2.5%��Ҳ�����f����������˵����ُ���䌍(sh��)Ҳ��Խ׃Խ�F�� ������14�����ُ�Ć��ӕr�g��8��24�գ�Ҳ���Ǐ�8�·��_ʼ���е�؛�������_ʼ�l(f��)�����׃������u�p�������r��7�����ُ�Y�𣬶�Ͷ���˸��F��14�졢28�����ُ���Ͱ��ꡢ1���MLF�� �����塢���خa(ch��n)����Ҳʒ�Δ�ʒ�� �����ص�8�·ݣ���ʲô�������ǂ��r�g���ĸ�׃��؛�����߲����أ� ����������7�·ݵ�؛�����J��(sh��)��(j��)����һ����(sh��)��(j��)�e���ۡ�7�·ݵ����J����ֻ��4600�|�����Ǵ������J�ľ������L���J���������4770�|����ζ�����J��������Ƿ��J�� �������@�䌍(sh��)�ǽ����ԁ����J��(sh��)��(j��)��һ���sӰ����������J�����䌍(sh��)�����ͣ�ǰ�ł��µ��������J�ѽ�(j��ng)�_(d��)��10�f�|�����Ǵ�s40%���Ǻͷ��J���P(gu��n)�ľ������L�J�������������L�J��ȥ�������һ�����������̘I(y��)�y����¶���^��(sh��)��(j��)Ҳ��һ�����ҵ����J�Ƿ��J�� ���������ڷ��J�ij��A(y��)�����L������ĵخa(ch��n)�Ј��N��ϲ�ˣ�ǰ9���µĵخa(ch��n)�N�۽��~ͬ�����L��41%��Ҳ�����˵خa(ch��n)Ͷ�Y������ؓ(f��)�D(zhu��n)���� �����҂�����(j��ng)�о��^�Ї���(j��ng)��(j��)���l(f��)�F(xi��n)��Ŀǰ��ֹ�Ї���(j��ng)��(j��)��Ȼ�ǿ�Ͷ�Y�(q��)�ӣ���Ͷ�Y����������Ҫ���خa(ch��n)Ͷ�Y�(q��)�ӣ���˿����f��Ŀǰ��ֹ�Ї���(j��ng)��(j��)��Ȼ�ǿ��خa(ch��n)�(q��)�ӣ���Ҳ���ǵ����ڵخa(ch��n)�N�ۺ�Ͷ�Y�Ļ������Ї���(j��ng)��(j��)��3�������@��(w��n)���mȻGDP����ֻ�dz�ƽ��6.7%�����Ǐ��^�����N���I(y��)�a(ch��n)Ʒ���ٶ����@�����������f�l(f��)������٣��ϰ�����0���ң�����7��8��9�����µ����ٶ���7%���ҡ������f��䓮a(ch��n)�����٣��ϰ���Ҳ��0������7��8��9�����µ����ٶ���3%���ҡ� ���������������ɵخa(ch��n)����(w��n)���L�����Ǜ]�д��r�����Ⱦ��dz��F(xi��n)�ˇ�(y��n)�صĵخa(ch��n)��ĭ�������ԁ�һ�������r���F(xi��n)���m(x��)��q��8�·�һ�����еķ��r�q���ѽ�(j��ng)���^30%���������е�ƽ���q��Ҳ���^10%�� ������ξ����Ƅ��˹��I(y��)Ʒ�r��Ĵ���ϝq��������ú̿����F���ИI(y��)�ƶ������_��ȥ�a(ch��n)��Ӌ(j��)���������ǰ��������»���Ҏ(gu��)���ģ��Y(ji��)������3�����ڵخa(ch��n)�������A(y��)�ڵ��Ƅ��£��l(f��)����١�������ٶ����F(xi��n)���@���������L�����oή�s�B������U(ku��)��ʹ�ö��ڲ��ֹ��I(y��)Ʒ�r����F(xi��n)�˱��q���mȻPPI���D(zhu��n)�����ڲ����ИI(y��)��Ť̝�Ǹ��������Dz����YԴƷ�r��ı��q���Ƅ����w��r���У���7�·����������CPI�ķ�ʳƷ�r���1%����������9�·ݵ�1.6%��Ŀǰ������ܕ�����2%���ң��B����9�·ݵ�CPIҲ��1.3%���������1.9%���h(yu��n)��1.5%�Ĵ�����(zh��n)���ʡ� �������oՓ�Ƿ��r�ı��q��߀��CPI�ij��m(x��)�����������ԃr��(w��n)�������Ŀ��(bi��o)�����И�(g��u)������(zh��n)�� �������������{(di��o)���ķ�(w��n)���L�����L(f��ng)�U�� �����҂��J(r��n)�飬�ϰ�������ߺ����Ƿ�(w��n)���L���������ȫ��6.5%-7%��Ŀ��(bi��o)����Ҫ���б����m�Ȍ��ɵ�؛�������ˑB(t��i)��Ҳ��Ҫ���خa(ch��n)�N�����������u���ߣ����Ԯ�(d��ng)�r�״��T߀(li��n)�����������˂���ُ�IΨһס���������� ����������Ŀǰ�ĕr�c(di��n)�ϣ�ǰ������GDP���ٱ�����6.7%��ȫ����6.5%���Ͽ϶��]���}�ˡ��@�r����ҪĿ��(bi��o)�϶����Ƿ�(w��n)���L������(y��ng)ԓ�Ƿ��L(f��ng)�U�ˡ� �����ķ��L(f��ng)�U�ĽǶȣ����y������������8�·��Ժ���u����(d��o)�Ј��Y���������У���?y��n)�?j��ng)��(j��)��(w��n)ס�Ժ��䌍(sh��)�͑�(y��ng)ԓ�������r����r���е��L(f��ng)�U�������������ľ����m������Y��ɱ��������ͽ�(j��ng)��(j��)�е�Ͷ�C(j��)���� �����ķ��L(f��ng)�U�ĽǶȣ�Ҳ���y�����ν����Ј��������Ќ�������ؔ(c��i)�Y�a(ch��n)�{��MPA�V�x���J�O(ji��n)�y���y�O(ji��n)����(y��n)���y����ؔ(c��i)�Y���`Ҏ(gu��)�M(j��n)�뷿�خa(ch��n)�I(l��ng)���C�O(ji��n)�������µĽ������������˵خa(ch��n)���İl(f��)�И�(bi��o)��(zh��n)����������ͣ�l(f��)�е���Ϣ��������ǰ��ʮ�����м��г��_���خa(ch��n)��ُ�����J�����ߣ�����ָ�����Ƶخa(ch��n)��ĭ���L(f��ng)�U�� �������l(f��)��ί�Ҵ��ټ�ú̿��I(y��)�_����Ҳ�Ǟ��˱���ú̿����(y��ng)������ú�r�ı��q����?y��n)鹤�I(y��)ԭ�ϵăr�q����(d��o)�����w��r���У�Ҳ����(d��o)�����a(ch��n)��(f��)����Ӱ�ȥ�a(ch��n)�ܵ�Ч���� �����ߡ��ͻ؈�r�����L(f��ng)�U�ǝq�����ģ��C(j��)���ǵ������� �������ϲ������W��҂����Y���Ј����棬ֻ��ٍ�����N�X��һ�N�����з�ˮ�o��ģ�һ�N����I(y��)ӯ���o��ģ�߀��һ�N�DŽe�˵��X�� �����������^ȥ100��Ľ�(j��ng)�(y��n)�����oՓ����߀�ǂ��У����L�ڻ؈��ʺ�GDP���x���ٴ����ஔ(d��ng)���䌍(sh��)��ζ���Y���Ј��L��ֻ��ٍ����I(y��)ӯ�����X��Ҳ���ǽ�(j��ng)��(j��)���L���X�� ��������Ŀǰȫ��(j��ng)��(j��)�ձ�����L����ҽ���������ٍʲô�X�أ� �����Ă��Ё��������o�Ɇ���Ҷ�����ٍ���з�ˮ���X����������ٍ�e�˵��X�������}�����ж����ѽ�(j��ng)����ˮ�ˣ���ô����߀���Xٍ� �����Ĺ��Ё�����Ŀǰ����X�ÿ���ٍ����I(y��)ӯ�����X����?y��n)�?j��ng)��(j��)���ڷ�(w��n)����PPI�D(zhu��n)�����ö����y(t��ng)�����ИI(y��)�������������ӯ���dz����^�������}������Щ�ИI(y��)������������ȥ�a(ch��n)�ܡ�Ч����߁�����ӯ���ģ���Щ�ǿ�؛�ŷ�ˮ֮��ĵخa(ch��n)���s�̼��ģ������ǵخa(ch��n)��ĭ�Ƶ��Ժ�߀�܉�ӯ�����L�أ� ������ˣ���ȫ������L�ĕr�������|(zh��)����ζ��ȫ��ͻ؈�ĕr�����͑�(y��ng)ԓ���͌��ڻ؈���A(y��)�ڣ��ŗ������Ќ�(sh��)�H�؈�Ļ��롣 ������?y��n)��@Щ�؈�Ҫô�������з�ˮ��Ҫô�����ڸ�e�˵ľ²ˣ��䌍(sh��)�����L�á� �����Q���Ƕȁ����⣬�ڵͻ؈�ĕr�����ر��L(f��ng)�U����ʾ�C(j��)������Ҫ����?y��n)�ƽ���؈�ֻ����ô�࣬�����L(f��ng)�U���ǝq�����ģ��C(j��)�����ǵ������ġ� ���������f����Ă��У�ֻҪǰ4���µ��L(f��ng)�U���^ȥ�ˣ���������S����������ٍ�X�������f����Ĺ��У�ֻҪ��һ�ܶ��^ȥ�ˣ������䌍(sh��)�д�ѵ�ٍ�X�ęC(j��)���� �������}���ж������ܶ��^ȥ�@Щ����أ� ���������҂����^�c(di��n)�����_��Ŀǰ���ڿ�ȫ�����ж���̫���ˮ���䌍(sh��)�Ј��]��̫��ęC(j��)��������߀���j����L(f��ng)�U����������ȫ��(j��ng)��(j��)���ձ���ԣ��҂����J(r��n)�����о߂�څ�����վo�����������ҽ��b�ձ��͚W�Ľ�(j��ng)�(y��n)���ڽ�(j��ng)��(j��)���ԕr�ļ�Ϣ�����ܿ����ٴν�Ϣ����K���@��ζ�������������m(x��)��Ϣ���Ї�Ҳ�������m(x��)�o�s���������ų������ٴη���؛�ŵĿ����ԡ����Բ�����һ�c(di��n)���ģ��ȴ��L(f��ng)�Uጷ��Ժ�ęC(j��)���� ����혱��fһ�䣬�҂���δ���Ĵ��^�c(di��n)�ǡ��Č�(sh��)���Y�a(ch��n)�������Y�a(ch��n)�����J(r��n)���mȻ���خa(ch��n)����ʲ���ٍ�X�ˣ��������֮�½����Y�a(ch��n)��(y��ng)ԓ߀�в��ٙC(j��)�����҂��������ʵ��L�����У��L�ڿ��Â�ȯ���ȯ�Y�a(ch��n)���Լ�����(w��)�̈́�(chu��ng)����Y�a(ch��n)���������L(f��ng)�Uጷ������Ժ�(y��ng)ԓ߀����ٍ�X�ęC(j��)���� |

�S��֮��Փ�� �S��Փ�� ���yՓ�� X3.4 �F����Ͷ�YՓ��

��؟(z��)��������վ���Ѓ�(n��i)�ݾ������ھW(w��ng)�����аl(f��)�����D(zhu��n)�d���H�����䂀���^�c(di��n)�������֙�(qu��n)Ո(li��n)ϵ����T��

��վ֩���ģ�壺 久久久一级 | 成年人毛片视频 | av在线资源观看 | 国内精品久久久久久久 | 亚洲精品456 | 中国成人毛片 | 在线免费亚洲 | 麻豆回家视频区一区二 | 成人在线激情视频 | 国产精品一区二区三区久久久 | 国产在线观看免费视频软件 | 欧美成人xxx | 日日人人| 午夜免费福利视频 | 精品国产户外野外 | 成人黄网免费观看视频 | 亚洲精品日韩在线 | 中文字幕综合网 | 欧美精品在线视频 | 久久久精品 | 一极黄色大片 | 国产精品五月天 | 正在播放一区二区 | 欧美激情bbw | 欧美亚一区二区三区 | 欧美午夜精品久久久久久浪潮 | 久久精品视频免费看 | 久久影音先锋 | www视频免费在线观看 | 国产自产在线 | 最近日韩免费视频 | 中文字幕免费av | 午夜性视频| 国产高清毛片 | 免费成人深夜天涯网站 | 爱爱综合社区 | 人人插人人舔 | 成人激情小视频 | 精品免费| 波多野结衣亚洲一区二区 | 黄色小说乱|