2016-11-10 09:32|

�l(f��)����: ���yؔ��|

�uՓ: 0 |

���w��

�y����ؔ�껯����4%-6%������(w��n)�J�W(w��ng)�Įa(ch��n)Ʒ�s�����_��16.2%����߿��_22%����ʲôP2P��ؔ�껯���Ա��y�иߌ����ı��أ���ԭ��?q��)������Ğ���Ԕ����B��

�кܶ��ā�]��Ͷ�Y��(j��ng)�v��С�ף����˽�P2P�@һ���͵�Ͷ�Yģʽ���㲻��ʲô��P2P��һ���棬�����X��P2P��ؔ�^�y�д���ؔ�a(ch��n)Ʒ��؛���ͻ��������ߵö࣬Ҳ�]�����Юa(ch��n)Ʒ��Ͷ�Y���~���^��Ҫ����һ�����֓���P2P���L�U�^�ߡ��䌍P2PͶ�Y��ؔ���Y����ֱ���ˮ����ԏ����~��������ĸ�����������F(xi��n)�Ժ�P2P��ؔ?sh��)ĸ������c�y�еĴ�������γ����r���Č��ȣ��ɞ����˂����h�Ľ��c��

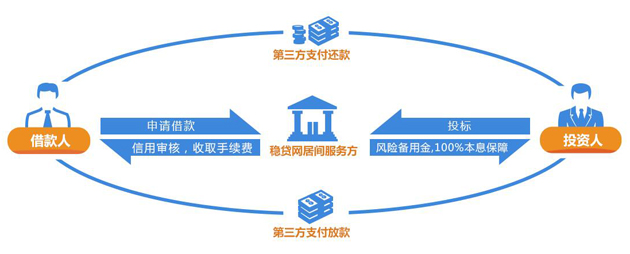

�y����ؔ�a(ch��n)Ʒ���@ô��ģ� �ĈD���҂����Կ�����Ͷ�Y��ُ�I��ؔ�a(ch��n)Ʒ���|(zh��)�Ͼ��Ƿ��J�����Ǻ��εĽ��J�P(gu��n)ϵ�����ڼ������y�м�Ӱ���y�У��ǘ��Y�a(ch��n)��ͨ����������ˌ��H�����ĸ���Ϣ�������g�Ľ��ڙC��(g��u)�����m(x��)�M����ʽ�ӌӄ��Z����Ͷ�Y��һ�˾���ʣ�o���ˡ� P2P���@ô��� ��

P2P�ǽ����ڻ�(li��n)�W(w��ng)���A(ch��)�ϵĽ��ڣ���Ͷ�Y�˺ͽ���˵�С�~���J���ף�����ֱ�ӌ��F(xi��n)�Y��Č��ӣ������Ը��֧���ĸ���Ϣ����ֱ���D(zhu��n)����Ͷ�Y�˵ĸ����棬��P2P������ֻ�Ǔ�������Ϣ�н�Ľ�ɫ����ȡ�����ľ��g�M�á�

�䌍���I�y����ؔ�ஔ��ȥ�̈�ُ���Ͷ�YP2P���ஔ�ڹ��Ԍ��������S�����g�h(hu��n)��(ji��)����Ȼ�ܫ@�ø������ݡ��@���Ǟ�ʲôP2P��ؔ�껯���Ա��y�иߌ����ı�����Ҫԭ���ˡ���Ȼ��P2P�ĸ�������Ȼ���R�����y����ؔ�Ըߵ��L�U��

1���������_����ؔ�^ Ͷ�Y��ؔ?sh��)���KĿ���DZ����Լ��ͼ��˵������|(zh��)�����Ҍ��F(xi��n)�Y�a(ch��n)��ֵ��ֵ����ؔ������ζ������ٍ�X��Ͷ�Y��ؔ��(y��ng)ԓ���Y��ȫ���ϵ���r��ؔ����ֵ���������� 2���W��������֪ؔ�R

3����ȫ��һ������ڶ� P2P��ؔ����M����äĿ���S���������|P2P��ؔ�ИI(y��)���ˣ����ױ��������ɱ��p�ۣ��Ķ���ҕ�L�U�Ĵ��ڡ���ˣ�������Ï�ƽ�_�Y�|(zh��)���������L�ء����淶���ȾC������֔�����x��ƽ�_�����磬���ڷ�(w��n)�J�W(w��ng)���С���Ϣ���_���Y���挍�������������cʽ��(j��ng)�I����(w��)����Ļ�(li��n)�W(w��ng)���ڷ���(w��)ƽ�_����Ү�Ȼ������Ͷ�Y��ؔ��

4�����治���^�ߣ���t�L�U�͕����� P2Pƽ�_�����沢����Խ��Խ�ã�����(j��)��������Ҏ(gu��)���������g���J�����ʿ����m��?sh��)ĸ����y�е����ʣ���߲��ó��^�y��ͬ��J�����ʵ��ı����������ʱ�����������ȣ��������ֵ���Ϣ���豣�o�������ԣ�С�����x��P2PͶ�Yƽ�_�ĕr���Ҫ���������ˣ��h�x�������ĸ�Ϣƽ�_��

5�����ؿ��쿴������Ŀ

��Щƽ�_���^�ɿ��أ� ��Щƽ�_���^�ɿ��أ��@�Ǻܶ�Ͷ�Y�˶���Ҫ֪���𰸵Ć��}��̹���f��ÿ��ƽ�_�����в��ӣ��c��ȥ�ھ���Щƽ�_�ɿ�����������һЩ��e��?zh��n)�ƽ�_�ļ��ɣ�������벻�ɿ�ƽ�_�������

1�����Y��� �Y��أ����˼�x���ǰ��Y���R����һ���γ�һ������ˮ��һ�ӵă����Y��Ŀ��g���y�����Y��أ�ͨ�^�J��ʹ�������c������ʹ�@���Y��ر��ֻ�����(w��n)���Ġ�B(t��i)���@�Ǻ����ġ�Ȼ������P2P�W(w��ng)�J�ИI(y��)��Y��s�����^���������˺���׃?y��u)�ƽ�_�����}�Ĵ����~֮һ�� ����Y��صı����ڣ��X�M��ƽ�_�Լ����~�����Y�����;�Ƿ���Ľo�˽���ˣ�Ͷ�Y�˲��ö�֪�����҂��eƽ�_����·�����������Y��ء� 2����Ϣ��¶���� ƽ�_����Ϣ��¶�Ƿ���������������W(w��ng)վ�Ƿ�䰸��ƽ�_�Ͼ��r�g������Fꠡ����I�I(y��)��(w��)����Ϣ�Ƿ��й��_���@����ƽ�_�\�IҎ(gu��)�����w�F(xi��n)�����⣬ƽ�_���w����Ŀ������˵Ľ�B�����������������������(j��ng)�I��r�������;��߀���Դ�����P(gu��n)ؔ��(w��)��(sh��)��(j��)�ȵȣ��ɴ˿ɿ���ƽ�_���挍���ȡ���ȫ���Ϸ��棬��Ҫ�ǿ�����Ŀ�Ƿ��е�Ѻ�ﲢ�k����Ѻ��ӛ���m(x��)��ƽ�_�Ƿ����L�U���ý�ȵȡ���ƽ�_�Č��H�\�I��r�Լ����P(gu��n)��Ϣ��������������ô���^�ij��Z�ͱ��Ϻ��п������ſ��_�ӡ�

3���⚢�|(zh��)�ɻ��ر��|(zh��)�ɵ� �|(zh��)�ɾ���ꖹ⣬�(q��)�sꎰ��������������Ǚz�ƽ�_�^����Ч�ķ�����Ͷ�Y����Ͷ�Yǰ��Ҫ��đ�|(zh��)�ɣ���ʲô�Ɇ�������ƽ�_���ٸ����ף�������������������ô�ؑ�(y��ng)?������f���շ�����߅���]�Ќ��|(zh��)�ă�(n��i)�ݣ�ՈС���Ϯ��� �e������ʲô���Y���@�ҹ�˾��ƽ�_��ͬһ������? �ش��mȻ�ɼ���ͬһ�����ˣ����ǃɼ�ֻ�Ǻ����P(gu��n)ϵ���L�U�����˸��x�ġ� �c�u�����ϻش𣬾��dz��������R����! ��Ҋ��ؔ�a(ch��n)Ʒ;�����F(xi��n)����Ŀ������Ҫ�ĕr�g���� ��������ǰһ���ڵĶ��ڴ�����ʞ�1.5%�����O(sh��)���ʱ��ֲ�׃���t����һ������r�g�飺72��1.5=48�ꡣ�F(xi��n)���y���_ͨ�˴��~��Σ�������������ʣ�Ӌ�㷽��һ�ӡ� �� ������������������1���ڵģ������҂��Լ�Ϣ��������ڑ{�Cʽ����Ӌ�㣬���ʞ�3.37%����������r�g��:72��3.37=21�ꡣ �� �_��ʽ��������ǰ�_��ʽ����ĘI(y��)���mȻ��ݬ���R����Ҳ�кܶ��I(y��)����(y��u)��Ļ���Ҳ��̝�p�Ļ���������������x��һֻ�û�����؈��8%��Ԓ���t��������r�g��72��8=9�ꡣ �� ؛�Ż�����؛�Ż������ƽ��������һ���2.8%���ң��t��������r�g��72��2.8=25.7�� �� �������ؔ�����˹ɷ����y���⣬Ŀǰ����(n��i)Ҳ�кܶ��̘I(y��)�y��Ҳ�Ƴ�������ŵ��y����ؔ�a(ch��n)Ʒ���S�����ҵķ�(w��n)��؛�����ߵ��{(di��o)�أ���������ŵ��Hֵ�A�ڣ��y����ؔ�a(ch��n)ƷҲ����u��VIP�͑��B��������Ⱥ�У�ij�y����ؔ1���ڵ��������ʞ�4%����������r�g��72��4=18�ꡣ �� ��(li��n)�W(w��ng)������ؔ����ǰ���^���еĻ�(li��n)�W(w��ng)��ؔ�a(ch��n)Ʒ��������һ����8.5%-26%,Ͷ�Y�껯�����ʞ�18%����������r�g��72��18=4�ꡣ

��(w��n)�J�W(w��ng)�ٴΜ�ܰ���Ѹ�λͶ�Y�ˣ��mȻP2P��ؔ�껯������y�иߌ����ı�֮�࣬�@��(sh��)��(j��)�������dz����^�T�ˣ�����ՈͶ�Y�˲�Ҫ��ҕ�����汳����L�U�Լ�äĿ��������棬Ҫ�����x��P2PͶ�Y��ؔƽ�_��������M��P2Pƽ�_�������

|

�S��֮��Փ�� �S��Փ�� ���yՓ�� X3.4 �F����Ͷ�YՓ��

��؟��������վ���Ѓ�(n��i)�ݾ������ھW(w��ng)�����аl(f��)�����D(zhu��n)�d���H�����䂀���^�c�������֙�(qu��n)Ո(li��n)ϵ����T��

��վ֩���ģ�壺 欧美一区二区在线播放 | 色无极亚洲 | 国产黄在线 | 国产成人免费观看 | 天天操天天干天天插 | 亚洲在线观看av | 欧美特黄一级 | 精品国产乱码久久久久久婷婷 | 欧美日韩中文字幕一区二区三区 | 九九亚洲精品 | 中文字幕第九页 | 深夜成人福利视频 | ijzzijzzij亚洲大全 | 动漫日批视频 | 亚洲欧洲另类 | 久久九九精品 | 国产原创在线观看 | 天天操你 | 国产视频分类 | 奇米网狠狠干 | 国产99视频在线观看 | 狠狠躁夜夜躁人人爽天天高潮 | 久久成人精品视频 | 综合婷婷| 免费福利视频在线观看 | 国产一区免费看 | 成人av一区二区三区在线观看 | 99精品免费 | 国产在线观看免费网站 | 男操女免费视频 | 国产一区91精品张津瑜 | 青青草福利视频 | 久久只有这里有精品 | 91色视频在线| 国产精品爽爽 | 亚洲29p| 亚洲精品国产精品国 | 黄色综合网站 | 欧美日韩免费看 | 三级国产视频 | 欧美色妞网 |