2016-11-10 09:33|

發(fā)布者: 金手點金|

評論: 0 |

字體:

雖然互聯(lián)網(wǎng)金融及金融互聯(lián)網(wǎng)各居其一,但作為中國金融行業(yè)第一陣營的銀行業(yè)卻不見影蹤,這不得不令人深思和遺憾:為何銀行互聯(lián)網(wǎng)化總是不盡如人意?

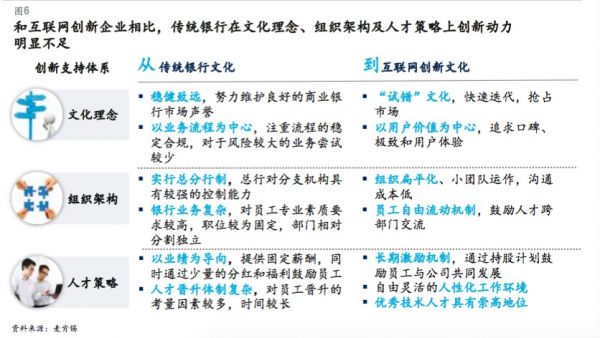

中國銀行業(yè)自上世紀(jì)90年代既已探索互聯(lián)網(wǎng)等新技術(shù),彼時,BAT在哪里?支付寶產(chǎn)生的2003年,工行、建行的互聯(lián)網(wǎng)技術(shù)已用較為完善的運用,但如今以支付寶為基礎(chǔ)的螞蟻金服已估值600億元,略低于招商銀行,與交通銀行相近,這是為何? 為何中國銀行業(yè)的互聯(lián)網(wǎng)創(chuàng)新、運用慢半拍?還有機會跟上、引領(lǐng)新金融的發(fā)展么? 金融互聯(lián)網(wǎng)化至此已然落后,P2P網(wǎng)貸平臺的發(fā)展也是一日千里,銀行可能還有更為嚴(yán)峻的考驗。作為銀行業(yè)游戲規(guī)則的顛覆者——區(qū)塊鏈,在國外風(fēng)險資本及銀行資本的催動下,已有較為完善的運用,而國內(nèi)尚處于理論研究階段。花旗、匯豐、瑞銀、摩根、高盛、德銀等銀行正在或已經(jīng)制定規(guī)則。 記者做大膽的假設(shè):在互聯(lián)網(wǎng)、移動互聯(lián)網(wǎng)技術(shù)在金融的運用下,中國銀行業(yè)已慢半拍,且進展差強人意,而在區(qū)塊鏈技術(shù)運用下,中國銀行業(yè)可能會跟不上節(jié)拍。 隨著互聯(lián)網(wǎng)金融生態(tài)圈的不斷成熟,以及越來越深地滲透入消費者的日常生活場景,銀行的主導(dǎo)地位岌岌可危,亟需奮起直追來捍衛(wèi)自己的地盤。 在最新一輪、以互聯(lián)網(wǎng)企業(yè)引領(lǐng)的創(chuàng)新浪潮中,中國銀行業(yè)創(chuàng)新存在的主要問題逐漸暴露出來。 問題一,漸進式創(chuàng)新速度慢、效率低,難以抵御互聯(lián)網(wǎng)金融的快速攻擊 互聯(lián)網(wǎng)由于其高速發(fā)展的行業(yè)特性,“快”是其最大的特點,在完全沒有任何基礎(chǔ)的情況下設(shè)計創(chuàng)新金融產(chǎn)品,從想法提出到最終上線只需要3—6個月左右的時間。如京東第一個推出互聯(lián)網(wǎng)信貸產(chǎn)品“京東白條”,從想法初步成型到正式上線,前后不超過5個月;而一些基于已有金融產(chǎn)品相對簡單的創(chuàng)新想法的實現(xiàn)更是以周來計算的,如微信紅包從想法提出到成功上線只用了兩個星期的時間。 相比之下,銀行創(chuàng)新的速度則普遍較慢,尤其是涉及數(shù)字化創(chuàng)新和需跨部門協(xié)調(diào)的創(chuàng)新,動輒一兩年,長的則花費數(shù)年,結(jié)果常常錯失市場良機。在“京東白條”上線一年之后,招商銀行的“閃電貸”才姍姍來遲;而其他銀行類似的互聯(lián)網(wǎng)貸款產(chǎn)品則出現(xiàn)得更晚。 監(jiān)管約束是一方面原因,領(lǐng)導(dǎo)重視及內(nèi)部配合是另外一方面原因。 問題二,首創(chuàng)的顛覆式創(chuàng)新少,難以獲得先發(fā)優(yōu)勢最近幾年間 由銀行引領(lǐng)的顛覆式創(chuàng)新少之又少,反而是互聯(lián)網(wǎng)業(yè)者憑借自身優(yōu)勢,從生態(tài)圈向金融行業(yè)蠶食、侵襲,從銀行業(yè)者覺得食而無味的長尾客戶引爆,以更低的成本、更加簡潔易用的產(chǎn)品、更好的客戶體驗反撲銀行業(yè),撬走了大量的零售和小微客戶,尤其在小額信貸上,穩(wěn)穩(wěn)占據(jù)線上市場的制高點。而那些自成生態(tài)圈的大型核心企業(yè)和商業(yè)平臺機構(gòu),也在以各種方式向金融行業(yè)延伸,增加金融血液,實現(xiàn)產(chǎn)融或商融結(jié)合。 盡管銀行已經(jīng)在積極學(xué)習(xí)和借鑒,從自身角度出發(fā)嘗試這些顛覆式的產(chǎn)品和業(yè)務(wù)模式,但終究是追隨者而不是引領(lǐng)者,難以獲得先發(fā)優(yōu)勢。 以建行善融商務(wù)及工行EICBC為例,建行作為首批建立電商平臺的銀行,猶如流星,僅閃耀一剎那;而EICBC業(yè)務(wù)雖遠比其他銀行業(yè)優(yōu)秀,但與互聯(lián)網(wǎng)金融機構(gòu)而言,難言優(yōu)勝。 中國銀行業(yè)互聯(lián)網(wǎng)化差強人意的三點深層次原因: 一、高層領(lǐng)導(dǎo)重視不足,缺乏決心 中國銀行業(yè)長期處于非完全市場化的經(jīng)營環(huán)境,一直受固定利差或手續(xù)費的政策保護,“躺著就能掙錢”的時代讓許多銀行缺乏大破大立的創(chuàng)新動力。如今經(jīng)營環(huán)境發(fā)生重大變化、受到互聯(lián)網(wǎng)顛覆者威脅,盡管大多數(shù)銀行已經(jīng)意識到創(chuàng)新的重要性,但對首創(chuàng)的顛覆式創(chuàng)新重視程度和迫切性仍然不夠,缺乏壓力和動力。 顛覆式創(chuàng)新的一大特點是不確定性,嘗試顛覆性創(chuàng)新往往意味著需要不斷試錯、容錯和調(diào)整。允許試錯的理念,在互聯(lián)網(wǎng)行業(yè)非常普遍,并被廣泛認(rèn)為是通向成功的必要條件。

但對于大部分傳統(tǒng)銀行來說,“試錯”則顯得難以接受,銀行覺得自己不是互聯(lián)網(wǎng)公司也不是風(fēng)投,不可能將大量人力、財力及時間資源浪費在到處試錯上。缺乏對創(chuàng)新“失敗”的包容,也是銀行需要轉(zhuǎn)變的觀念。試錯并不是永無休止地投入。在嘗試顛覆式創(chuàng)新項目的一開始,就應(yīng)該明確項目運作資金額度和投入界限,資金耗盡若無產(chǎn)出,則可考慮及時止損。但若連“試投”的資源都認(rèn)為是浪費,那么顛覆式的、業(yè)內(nèi)引領(lǐng)的創(chuàng)新也就無從談起。 在試錯實操中,需要預(yù)先建立與顛覆式創(chuàng)新匹配的客觀評價標(biāo)準(zhǔn)。最明顯的矛盾是如何平衡短期業(yè)績和長期增長潛力。若某項創(chuàng)新服務(wù)的短期投入產(chǎn)出比其他業(yè)務(wù)低,那是不是就意味著是錯的? 銀行就應(yīng)該把這部分資源投入到當(dāng)下更賺錢的業(yè)務(wù)上?大部分銀行在這個問題上的回答曾經(jīng)都為“是”。正是理念上的差異,使得互聯(lián)網(wǎng)金融企業(yè)依靠這些銀行沒興趣提供服務(wù)的長尾客戶快速引爆市場,成為銀行傳統(tǒng)勢力范圍的強有力競爭者和分食者。 銀行也許已經(jīng)意識到,對于顛覆式創(chuàng)新的投入,是極其類似風(fēng)險投資的一門藝術(shù),秉持急功近利的思維是無法實現(xiàn)目標(biāo)的。什么樣的項目有可能真正實現(xiàn)顛覆、什么時候確認(rèn)一個項目不該試錯下去而是直接停止,需要的是領(lǐng)導(dǎo)層對行業(yè)發(fā)展的深刻洞見、極大的商業(yè)智慧以及堅定創(chuàng)新的決心。 二、內(nèi)部條線分割嚴(yán)重,跨部門協(xié)作的創(chuàng)新推動效率低下 與組織架構(gòu)扁平化的互聯(lián)網(wǎng)企業(yè)不同,銀行層級復(fù)雜,內(nèi)部牽制多,審批流程長。一個員工提出創(chuàng)新方案,即便與市場需求最為貼近,往往也需經(jīng)過各級領(lǐng)導(dǎo)層層審批,而涉及引領(lǐng)風(fēng)險等多個條線時,內(nèi)部審批流程則更加冗長而復(fù)雜。大量寶貴時間被用于各部門條線、各層級領(lǐng)導(dǎo)之間的協(xié)調(diào)、溝通與審核,創(chuàng)新效率受到很大制約。 另外,銀行各條線間分工細致,職責(zé)與利益交錯復(fù)雜,當(dāng)業(yè)務(wù)模式創(chuàng)新涉及多個業(yè)務(wù)條線時,協(xié)調(diào)、推動尤為困難。 如:有的銀行同業(yè)條線掌握著大量資產(chǎn)資源,但同業(yè)部門寧可全部做成同業(yè)資產(chǎn)交易,也不愿為本行零售線上理財提供具有競爭優(yōu)勢的標(biāo)的資產(chǎn);有的銀行以零售為起點推出數(shù)字銀行,卻首先與行內(nèi)的傳統(tǒng)零售發(fā)生沖突,互相爭奪客戶資源或封鎖信息、打價格戰(zhàn),最后兩敗俱傷;又有銀行沿著供應(yīng)鏈金融的思路,想為大型平臺企業(yè)上下游的小微和零售客戶服務(wù),但對接平臺企業(yè)的對公條線又不愿為小微和零售做配套服務(wù),無法形成合力及推動創(chuàng)新落地。 三、創(chuàng)新能力建設(shè)投入不足,缺乏相應(yīng)的人才、激勵機制和創(chuàng)新文化 數(shù)字化時代,金融產(chǎn)品的概念得到了極大延伸,端到端的銷售流程和客戶體驗都成為產(chǎn)品的有機組成部分。這就需要銀行有足夠的創(chuàng)新能力投入,尤其是IT和產(chǎn)品端具有敏捷開發(fā)團隊,以確保快速響應(yīng)市場需求。領(lǐng)先互聯(lián)網(wǎng)企業(yè)及數(shù)字化銀行的IT人員動輒投入上百人,IT隊伍占比往往達到總體人員的30%—50%。 現(xiàn)實中大多數(shù)銀行缺乏這樣的獨立團隊和快速開發(fā)機制,每當(dāng)業(yè)務(wù)部門提出新的開發(fā)需求,往往會被告知IT全年的開發(fā)計劃已經(jīng)排滿,無暇顧及基于快速響應(yīng)市場需求的應(yīng)急性開發(fā)任務(wù);而等到IT部門有精力著手開發(fā),卻早已過了最佳的市場切入時機,使創(chuàng)新變成了跟隨和模仿。 另一方面,銀行對于創(chuàng)新的激勵遠遠不夠。互聯(lián)網(wǎng)公司普遍采取激進的激勵模式和主人翁式的管理理念,即以持股權(quán)、期權(quán)或成果收益分成方式加大長效激勵力度,使員工更有熱情和積極性,投身于不確定性更大的顛覆式創(chuàng)新。 相比之下,銀行的傳統(tǒng)獎勵模式以一次性項目獎金為主,其象征意義往往大于實際激勵。更有甚者,若銀行員工提出的創(chuàng)意經(jīng)多次試錯后發(fā)現(xiàn)難以達到預(yù)想的結(jié)果,則會給予變相處罰(如取消績效獎、調(diào)整工作崗位等)。這不僅違背了顛覆式創(chuàng)新的本質(zhì),導(dǎo)致無人愿意承擔(dān)風(fēng)險、挑戰(zhàn)未知,更加阻礙了首創(chuàng)的顛覆式創(chuàng)新在銀行的誕生。 互聯(lián)網(wǎng)企業(yè)相比,銀行在理念、組織架構(gòu)、文化、人才方面的包袱拖慢了創(chuàng)新的步伐和進程。 過去十余年,尤其是2003-2013年這十年,中國銀行業(yè)經(jīng)歷了有史以來最輝煌的發(fā)展,得益于高速增長的外部經(jīng)濟環(huán)境,以及準(zhǔn)入管制、利差鎖定的優(yōu)厚政策環(huán)境,中國銀行業(yè)十年間資產(chǎn)規(guī)模增長近5倍,利潤飆升超過50倍,盈利水平遠超其他行業(yè),成為眾人艷羨的“金飯碗”行業(yè)之一。 近年來,銀行業(yè)利潤增速開始放緩,但一直享受著比外國同行更輕松和更穩(wěn)定的回報,因而更能承受風(fēng)險積極試錯,參與互聯(lián)網(wǎng)金融的競爭。麥肯錫的研究表明,中國的銀行業(yè)凈資產(chǎn)收益率(ROE)穩(wěn)定在15-20%,美國銀行業(yè)是9%左右,歐洲銀行業(yè)僅為3%左右。倚靠豐厚的利潤,中國的銀行有實力在創(chuàng)新數(shù)字領(lǐng)域展開相對激進的投資,以低價格甚至免費的服務(wù)來獲取客戶、快速擴張。 中國銀行業(yè)“黃金時代”的終結(jié),是新時代的開啟,反映了我國市場化的深化、金融業(yè)的成熟、監(jiān)管的規(guī)范,也映射出銀行業(yè)差異化經(jīng)營的布局漸成,以往在政策保護下生長的銀行們,在新技術(shù)的探索及運用下,是否具備叢林生存的能力? 本文源于網(wǎng)絡(luò),由穩(wěn)貸網(wǎng)編輯整理,若有侵權(quán),請聯(lián)系刪除。 |

免責(zé)申明:本站所有內(nèi)容均來自于網(wǎng)友自行發(fā)布或轉(zhuǎn)載,僅代表其個人觀點,如有侵權(quán)請聯(lián)系管理員。

主站蜘蛛池模板: 日本高清不卡一区 | 精品国产中文字幕 | 国产在线观看成人 | 视频这里只有精品 | 亚洲精品欧美精品 | 国产一区在线视频 | 久久久久一区二区三区四区 | 一级特黄色 | 四虎免费看黄 | 亚洲天天 | 第一av网 | 久久精品国产视频 | 91免费在线看片 | 中文在线资源天堂 | 国产成人99久久亚洲综合精品 | 国产专区在线播放 | 亚洲爱爱爱 | 日韩久久久久久久 | 黄色片网站视频 | 91精品国产乱码久久久久久久久 | 超碰成人在线观看 | 天天摸天天操天天干 | 国产精品久久精品 | 久久精品国产成人av | 久久久久久久久久久久久久av | 精品热久久 | 国产精品视频一区在线观看 | 伊人不卡 | 欧洲影院| 成人精品久久 | 亚洲免费在线播放 | 欧美日韩乱 | 免费观看视频在线观看 | 狠狠干91 | 国产网站免费看 | 福利视频亚洲 | 久草不卡 | av一区在线播放 | 久久久久久伊人 | 国产原创视频在线观看 | 亚洲va |