2015-9-18 10:19|

發布者: 編輯|

評論: 0 |

字體:

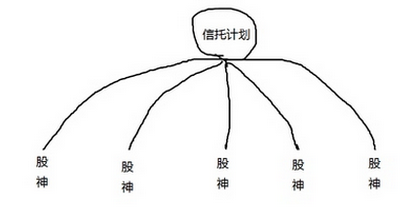

券商強力清理集合信托為主的信托杠桿資金,一度引發券商和信托的正面交鋒。盡管隨后券商對于賬戶背后涉嫌存在配資行為的單一結構化信托/資管計劃,不再采取“一刀切”的清理方式,但是這一話題依然是近期市場的主要焦點。 何為傘形信托?遵循信托法還是證券法? 事件爭議主角之一的傘形信托,是指同一個信托產品之中包含兩種或兩種以上不同類別的子信托。傘形信托的資金來源主體廣泛,不僅有信托公司,還包括銀行、券商、基金等。 值得一提的是,本次事件所涉及的傘形信托為收益涉及二級市場投資的傘形信托,即需要借用券商通道買賣證券的種類。而目前信托產品的監管機構為銀監會。由于所有信托產品必須在銀監會備案后方能銷售,信托公司有一定可辯合規的余地。同時,《證券法》、《證券公司監督管理條例》規定證券賬戶實名制,不允許未經許可從事證券業務。證券交易必須實行實名制,是證監會幾次清理配資的法律基礎。 傘形信托的全稱實際上是傘形結構的結構化證券投資信托。結構化證券投資信托的本質就是提供一個優先劣后資金的比例。比如,投資者A有1個億的資金,他找到某信托公司成立一個信托產品叫做《牛市爽翻天1號信托計劃》,這個產品一共2個億,另外一個億從信托借(對接銀行資金),這個借的錢是優先資金,投資者A的錢是劣后資金。而整個產品的中介方就是信托公司,信托公司來掌管證券賬戶,信托公司來執行交易,同樣信托公司為了保證優先資金的安全會有一套嚴密的風控體系,跌破止損線,信托公司就會強制賣出所有股票,保障優先資金的安全。 從信托公司的現行風控體系中,結構化產品持股數量、板塊算則、單只最大持股比例都有限制,是一套相對嚴格的風控體系。信托的HOMS系統對接是由券商和信托對接,所有的設置是信托公司設置,券商淪為一個通道。 而傘形信托實際上就是把投資者A的角色拿去讓a,b,c,d,e來充當,這些投資者可能資金規模沒有投資者A這么強,但是他們合起來就滿足了一個信托計劃設立的標準。投資者abcde共用同個信托計劃、同個證券賬戶,但通過分倉這個軟件功能實現獨立核算。由于軟件功能過于強大,證券公司的接口實際上淪為一個通道,證券公司沒有辦法知道一個信托計劃下abcde到底是誰,對于證券公司來說,只知道abcde的代表投資者A,券商對通過第三方交易接口進來的傘賬戶并不能做到資金來源穿透,也對子賬戶沒有控制權,傘型信托的子賬戶存在“匿名”進行證券交易的監管問題。基于此,證監會9月11日對華泰、海通、廣發、方正等公司進行了處罰,處罰的理由為“證券公司涉嫌未按規定審查、了解客戶真實身份等”。

“清傘”會給信托公司帶來什么影響? 由于過去幾年權益市場的紅火,證信合作開展一直是信托的一個新的增長點。證信合作是一些信托重點發展的業務。由于證監會要求存量配置清理,證券公司單方面的終止外接服務將導致合法與出問題的傘形信托都無法交易,這對信托客戶是極大的損害。客戶的資金、罰息等損失誰來承擔暫時還沒有定論。因此,信托公司紛紛向證券公司發函,表面公司不存在第三方系統接入,違規分倉等問題。 對券商又有什么影響? 自7月12日證監會發布《關于清理整頓違法從事證券業務活動的意見》(證監會公告[2015]19號)以來,券商已經開始自查清理可以賬戶了。據推算,傘形信托7月規模約為7000億左右,以證監會提供的清理數據推算,7月-9月11日已經清理的賬戶規模占7月規模超過2/3,斷崖式資金縮量已經完成,而未清理的1876.27億元資金中,部分將從第三方交易接口移入券商正常接口,存續存在可能性,因此市場因為這部分資金縮量而帶來的大型沖擊可能性不大。 而在券商行業層面看來,各券商對監管態勢把控存在一定分歧。各券商場外配資的量大量小最直接的可參照指標是開戶的手續審核復雜程度。對于開戶審核較為寬松的券商,場外配資市場份額的占比更大。由于券商在資金鏈中的角色(除去自有資金做配資的因素),只是收取經紀業務通道費,證監會的自查要求實際上釋放了部分監管壓力。但由于前期大規模縮量已經完成,經紀業務通道費收入承受的負面影響有限。 截止9月16日,就對待傘形信托問題的態度,券商可分為三類。一類是從來沒有允許過傘形信托開戶(占比最少),因此不存在此類問題。二類是在監管方8月底通知10月前完成清理工作以后已經單方面向信托公司發出清理告知函(占比中等),后續事件影響較小。三類是在監管方8月底通知之后,對是否全盤否定實名子賬戶、單一結構化等形式的傘形信托持觀望態度(占比最多)。而就第三類券商的疑問,證監會在9月16日的證券基金機構監管部主辦的機構監管動態特刊中指出應予以規范,而非以“一鍋端”的形式進行全盤封殺,因此對其負面影響雖然比前二類券商大,但也是有限的。 目前有可行的解決方案嗎? 市場傳聞前期的一刀切政策可能轉化為大的配資由券商信息系統接入,相當于暫緩了清理,給信托公司、給客戶一些時間慢慢清理,不造成市場的集中拋壓。不過安信金融團隊表示,目前券商的PB風控要求很難達到信托的風控水平,同時券商在客戶達到警戒線的時候也沒有權利采取平倉的措施。對于優先資金和信托公司來說,沒有一套行之有效的風控體系,很難真正做到賬戶轉移,因此大規模的轉移可能缺乏可操作性。 |

主站蜘蛛池模板: 亚洲一区色 | 中文在线免费观看 | 成年在线观看 | 精品在线不卡 | 欧美日韩视频网站 | 麻豆网站在线播放 | 91av免费 | 91日韩欧美| 国内外成人在线视频 | 精品久久久久国产 | juliaann欧美二区三区 | 深爱综合网 | 国产精品视频在线看 | 免费看av大片 | 亚洲国产成人在线视频 | 四虎午夜影院 | 亚洲欧美另类自拍 | 亚洲人在线观看 | 日韩色av| aaaaaaa毛片| 亚洲无限看 | 老牛影视av一区二区在线观看 | 国产精品国产三级国产a | 欧美日本一区二区 | 欧美日本激情 | 欧美三级一级 | 黄色工厂这里只有精品 | 91丨九色丨海角社区 | 欧美一级片网址 | 亚洲色图欧美日韩 | 初体验3在线观看 | 久久精品99国产国产精 | 人人草人人干 | 91传媒在线免费观看 | 日韩欧美精品久久 | 欧美激情视频在线 | 三级性视频 | 精品国产乱码久久久 | 亚洲欧美日韩另类 | 日韩大胆人体 | 欧美三级视频在线播放 |